随着经济社会不断向前发展和人民收入水平的持续提高,人们的消费观念已经从过去吃得饱向吃得好、吃得健康方向转变。水产品作为优质蛋白质来源,日益成为人们食物消费的重要选择之一,消费量呈现出稳定的增长趋势。2022年4月26日,中国营养学会正式发布《中国居民膳食指南(2022)》,提出8条平衡膳食准则,其中准则四强调每周至少吃水产品2次或300~500 g,因为水产品相对畜肉来说,脂肪含量较低,且所含脂肪酸更有利于保护心血管系统[1]。作为国民膳食营养“红宝书”,《中国居民膳食指南(2022)》对水产品的推荐将会进一步推动水产品消费需求在国内市场的稳步增长。《中国统计年鉴》数据显示,2016—2020年全国居民人均水产品消费量从11.4 kg增加至13.9 kg,年均增幅5.08%,其中城镇居民人均水产品消费量从14.8 kg增加至16.6 kg,年均增幅2.91%;农村居民人均水产品消费量从7.5 kg增加至10.3 kg,年均增幅8.25%。收入水平作为促进水产品消费需求的重要因素,2016—2020年全国居民人均可支配收入、城镇居民人均可支配收入和农村居民人均可支配收入的增长特征与同期水产品消费量变化趋势表现一致,但增长幅度略有差异。

统筹利用国际国内两个市场两种资源是解决中国居民水产品消费的根本途径。中国是水产品生产大国,也是水产品贸易大国、消费大国。《中国渔业统计年鉴》数据显示,2020年全国水产品产量6 549.02×104t,其中水产养殖产量5 224.20×104t,捕捞产量1 324.82×104t;人均水产品占有量37 kg,是世界平均水平的2倍。在积极发展水产养殖业的政策指导下,以中国国内资源为主的生产格局和消费格局占绝对优势,中国水产品贸易长期具明显顺差优势,自给率保持较高水平。近年来,在消费多元化和进口贸易政策[2]的双重驱动影响下,进口水产品需求不断增加,尤其是龙虾、帝王蟹等与国内渔业生产具有明显异质性的品种,消费市场规模逐步扩大。为掌握近年来龙虾进口特征,本文从贸易规模、品种结构、贸易方式、来源市场等角度对2017—2021年中国龙虾进口数据进行分析,并展望龙虾消费趋势,进一步从保障消费安全方面提出对策建议,旨在为龙虾进口贸易提供参考。

1 分析方法与数据来源

1.1 分析方法

从检索获取的龙虾商品进口数据来看,涉及品种、贸易量、贸易额、贸易方式、来源市场、收货人注册地等指标,在时间周期方面有5年的年度数据和月度数据,因此,为清晰反映龙虾进口变化趋势和特征,本研究采用指标数据“汇总”或“单项”的分析方法进行处理。例如,进口来源市场分析,则采用了“汇总”分析方法,不区分进口品种、贸易方式、时间周期等统计指标,直接分析2017—2021年从不同来源市场进口龙虾的数量规模特征。

为分析收入水平与龙虾进口需求之间的关系,采用“相关系数”和“需求收入弹性”两个指标测算二者之间的相互关系,以反映中间及以上收入组家庭城镇居民人均可支配收入对龙虾进口量额的影响作用。

1.2 数据来源

按照《进出口税则商品及品目注释》筛选龙虾进口商品品种,主要指海鳌虾科(Nephropidae)和龙虾科(Palinuridae)2个种类。其中,海鳌虾科的代表性品种为美洲鳌龙虾(Homarus americanus),隶属于十足目鳌龙虾属(Homarus),主要分布于加拿大、美国等地区的海域,在加拿大一般俗称为“加拿大龙虾”,而在美国则俗称为“缅因龙虾”;龙虾科包括11属:龙虾属(Panulirus)、岩龙虾属(Jasus)、长须龙虾属(Justitia)、脊龙虾属(Linuparus)、鳞龙虾属(Nupalirus)、毛龙虾属(Palinurellus)、真龙虾属(Palinurus)、钝龙虾属(Palinustus)、原龙虾属(Projasus)、游龙虾属(Puerulus)、塔斯马尼亚龙虾属(Sagmariasus),共约有46种。按照海关总署统计归类方法,岩礁虾和其他龙虾的进口品种主要为真龙虾属、龙虾属和岩龙虾属;鳌龙虾的进口品种主要为鳌龙虾属[3]。2017—2021年龙虾进口贸易规模、品种结构和来源市场等资料来源于海关总署统计数据;2016—2020年中间及以上收入组家庭城镇居民人均可支配收入数据来源于《中国统计年鉴》。

2 龙虾进口贸易特征

2.1 龙虾进口规模快速扩大

海关总署统计数据显示,2017—2021年龙虾进口规模快速扩大。进口量方面,从2.75×104t增加至4.29×104t,年均增长11.78%;5年累计进口量为20.61×104t。进口额方面,从8.39亿美元增加至14.31亿美元,年均增长14.29%;5年累计进口额为66.83亿美元。

由于全球经济复苏乏力、中美贸易摩擦和新冠肺炎疫情等因素叠加影响,2017—2021年中国龙虾进口规模呈现“倒U型”,其中进口量峰值出现在2020年,进口额峰值出现在2019年。2020—2021年龙虾进口量和进口额变化趋势呈现“此消彼长”的相反态势(图1)。

图1

图1

2017--2021年龙虾进口量和进口额变化趋势

Fig.1

The trend of lobster import volume and import value from 2017 to 2021

2.2 一般贸易是主要的进口方式

海关总署统计数据显示,中国龙虾进口方式主要包括一般贸易、海关特殊监管区域物流货物、保税监管场所进出境货物、进料加工贸易、来料加工贸易和其他。其中,一般贸易是中国龙虾进口的主要方式,2017—2021年累计进口量203 986.05 t,占总进口量的98.99%;2017—2021年累计进口额665 291.93万美元,占总进口额的99.56%。可见,一般贸易在中国龙虾进口贸易中占据绝对优势地位(表1)。

表1 不同贸易方式龙虾进口情况

Tab.1

| 贸易方式 Trade mode | 累计进口量/t Cumulative import volume | 累计进口额/×104 USD Cumulative import value |

|---|---|---|

| 一般贸易 Ordinary trade | 203 986.05 | 665 291.93 |

| 海关特殊监管区域物流货物 Logistic good customs in particular supervision areas | 1 116.12 | 1 670.05 |

| 保税监管场所进出境货物 Inbound and outbound goods in bonded supervision area | 586.38 | 924.47 |

| 进料加工贸易Trade for processing with imported materials | 194.98 | 233.63 |

| 来料加工贸易Trade for processing and assembling with customer's materials | 180.96 | 111.78 |

| 其他Others | 10.50 | 18.40 |

| 总计Total | 206 074.98 | 668 250.26 |

2.3 鲜活龙虾是主要的进口商品类型

2.3.1 龙虾商品进口总体情况

从龙虾进口数据来看,“活、鲜或冷的鳌龙虾”和“活、鲜或冷的岩礁虾和其他龙虾”是中国进口龙虾主要的商品类型,岩礁虾的平均价格为53.84美元/kg,高于鳌龙虾的进口平均价格(表2)。 2017—2021年鲜活鳌龙虾和岩礁虾的累计进口量分别为105 788.52 t和71 496.24 t,2种商品进口量合计177 284.76 t,占龙虾总进口量的86.03%。2017—2021年鲜活鳌龙虾和岩礁虾的累计进口额分别为235 412.11×104美元和384 924.09×104美元,2种商品进口额合计620 336.20×104美元,占龙虾总进口额的92.83%。2017—2021年冻岩礁虾和冻鳌龙虾的累计进口量分别为18 554.88 t和10 045.56 t,2种商品进口量合计28 600.45 t,占龙虾总进口量的13.88%;2017—2021年冻岩礁虾和冻鳌龙虾的累计进口额分别为34 105.98×104美元和13 545.97×104美元,2种商品进口额合计47 651.95×104美元,占龙虾总进口额的7.13%。鲜活和冻的鳌龙虾、岩礁虾4种商品累计进口量占总进口量的99.91%,累计进口额占总进口额的99.96%。

表2 不同商品类型龙虾进口情况

Tab.2

| 品种 Species | 进口量/t Import volume | 进口额/×104 USD Import value | 平均价格/(USD/kg) Average price |

|---|---|---|---|

| 活、鲜或冷的鳌龙虾,种苗除外 Live/fresh/chilled lobsters,not for cultivation | 105 788.52 | 235 412.11 | 22.25 |

| 活、鲜或冷的岩礁虾和其他龙虾,种苗除外 Live/fresh/chilled rock lobsters and other sea crawfish,not for cultivation | 71 496.24 | 384 924.09 | 53.84 |

| 冻的岩礁虾和其他龙虾 Frozen rock lobsters and other sea crawfish | 18 554.88 | 34 105.98 | 18.38 |

| 冻鳌龙虾 Frozen lobsters | 10 045.56 | 13 545.97 | 13.48 |

| 制作或保藏的龙虾 Lobsters,prepared or preserved | 119.99 | 155.00 | 12.92 |

| 本品目所列其他方法加工的鳌龙虾 Lobsters,processed other than fresh/chilled | 64.50 | 86.85 | 13.46 |

| 岩礁虾和其他龙虾种苗 Live rock lobsters and other sea crawfish for cultivation | 4.84 | 19.37 | 40.01 |

| 鳌龙虾种苗 Live lobsters for cultivation | 0.30 | 0.42 | 14.11 |

| 本品目所列其他方法加工的岩礁虾及其他龙虾 Rock lobsters and other sea crawfish,processed other than fresh/chilled | 0.14 | 0.48 | 33.83 |

| 合计Total | 206 074.98 | 668 250.26 | 32.43 |

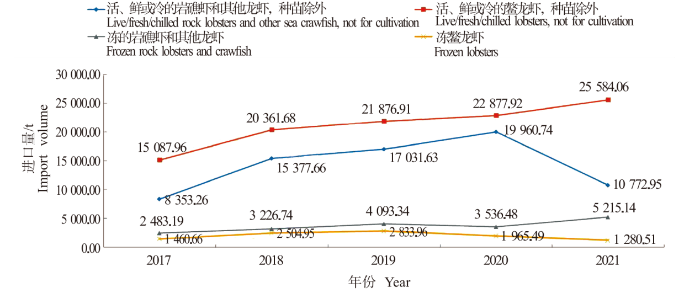

2.3.2 龙虾主要的进口商品规模变化趋势

鲜活和冻的鳌龙虾、岩礁虾是中国龙虾进口主要的商品类型。在进口量方面,鲜活鳌龙虾一直处于领先地位,进口量从2017年的15 087.96 t增加至2021年的25 584.06 t,年均增长14.11%;鲜活岩礁虾居于第二位,进口量从2017年的8 353.26 t增加至2021年的10 772.95 t,年均增长6.57%。相比较而言,冻岩礁虾的进口量增速远高于冻鳌龙虾,2017—2021年的进口量年均增长率达到20.38%,同期冻鳌龙虾进口量呈现下降趋势,年均降幅3.24%(图2)。

图2

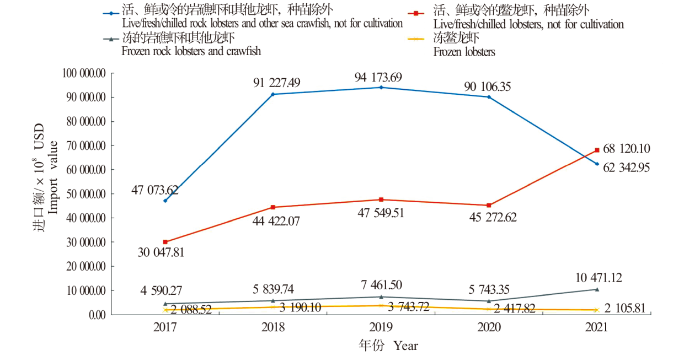

在进口额方面,鲜活岩礁虾呈现先上升后下降的趋势,并在2017—2020年一直位居第一,2019年进口额峰值达到94 173.69×104美元。鲜活鳌龙虾的进口额基本呈现上升趋势,在2021年进口额超过鲜活岩礁虾,达到68 120.10×104美元,年均增长速度为22.71%。冻岩礁虾的进口额位居第三,2017—2021年年平均增长速度为22.90%。同期,冻鳌龙虾进口额保持平稳,平均增长率仅为0.21%(图3)。

图3

2.4 龙虾进口来源市场超过 50个国家和地区

海关总署统计数据显示,2017—2021年中国累计从53个国家和地区进口龙虾,其中加拿大、美国、澳大利亚和新西兰等11个国家是主要的进口来源市场,上述11个国家累计进口量196 885.34 t,占总进口量的95.54%;累计进口额641 997.67×104美元,占总进口额的96.07%。从平均进口价格来看,新西兰龙虾的进口价格最高,达到84.20美元/kg;印度龙虾的进口价格最低,仅为17.36美元/kg(表3)。这种价格的差异主要是由进口的龙虾品种和商品类型不同引起的。

表3 龙虾进口主要来源市场

Tab.3

| 国家和地区 Country and region | 进口量/t Import volume | 进口额/×104 USD Import value | 平均单价/(USD/kg) Average price |

|---|---|---|---|

| 加拿大 Canada | 91 990.74 | 197 525.50 | 21.47 |

| 美国the United States of America | 30 693.08 | 72 988.51 | 23.78 |

| 澳大利亚 Australia | 23 361.41 | 145 370.42 | 62.23 |

| 新西兰 New Zealand | 12 766.04 | 107 488.04 | 84.20 |

| 古巴 Cuba | 8 535.16 | 16 506.00 | 19.34 |

| 越南 Vietnam | 8 090.48 | 22 309.66 | 27.58 |

| 墨西哥 Mexico | 7 818.74 | 44 161.80 | 56.48 |

| 印度 India | 4 060.42 | 7 049.77 | 17.36 |

| 南非 South Africa | 3 535.63 | 13 372.37 | 37.82 |

| 巴西 Brazil | 3 358.65 | 7 640.01 | 22.75 |

| 印度尼西亚 Indonesia | 2 675.00 | 7 585.60 | 28.36 |

| 合计Total | 196 885.34 | 641 997.67 | - |

3 龙虾消费需求发展趋势

3.1 需求影响因素

中国沿海龙虾属(Panulirus)共有8种龙虾分布[4],包括波纹龙虾(P. homarus)、日本龙虾(P. japonicus)、长足龙虾(P. longipes)、锦绣龙虾(P. ornatus)、密毛龙虾(P. penicillatus)、黄斑龙虾(P. polyphagus)、中国龙虾(P. stimpsoni)和杂色龙虾(P. versicolor),都是经济价值较大的大型虾类,但产量较少,因此支撑中国消费者对龙虾的需求目前只能依靠进口。

龙虾是具有代表性的高档水产品之一,随着中国经济社会的发展和人民收入水平的提高,人们对龙虾等高档水产品的消费意愿和消费能力均有明显的提升。从影响因素来看,收入水平、进口价格和物流设施等是决定龙虾消费市场的关键因素。从2017—2021年中国龙虾进口数据来看,期间虽然受到全球经济复苏乏力、中美贸易摩擦和新冠肺炎疫情等重重阻碍,但中国龙虾消费市场规模仍然稳定,这就充分说明中国消费者的龙虾购买力处于稳定上升过程。促进中国消费者选择龙虾商品的动力是“餐厅宴会”“尝鲜”和“假日消费”,随着线上消费和食品加工配送的结合,将龙虾消费场景由高档餐厅开始向家庭转变,这对于进一步扩大中国消费者龙虾消费规模具有重要的作用,因为相比高档餐厅而言,在家消费龙虾商品的支出相对更低一些。为更好地满足群众多样化消费需求,中国政府多次下调进口水产品关税税率。2018年5月30日,国务院常务会议决定较大范围下调日用消费品进口关税,将养殖类、捕捞类水产品进口关税平均税率从15.2%降至6.9%[5]。2020年8月5日,财政部、海关总署、税务总局发布《关于不再执行20种商品停止减免税规定的公告》,指出水产品不再执行“《国务院批转关税税则委员会、财政部、国家税务总局关于第二步清理关税和进口环节税减免规定意见的通知》(国发〔1994〕64号)中关于20种商品‘无论任何贸易方式、任何地区、企业、单位和个人进口,一律停止减免关税’的规定”,这表明水产品进口可以实施减免关税政策措施[6]。2021年12月15日,国务院关税税则委员会决定:自2022年1月1日起,调低北极虾、三文鱼和鳕鱼等我们日常生活中经常食用的进口海鲜的关税[7]。2021年11月2日,国务院发布《“十四五”对外贸易高质量发展规划》,将进一步推动贸易便利化,促进高水平对外开放,构建国内国际双循环互促共进的新发展格局。综上而言,进口水产品价格和便利化程度将更符合中国消费大市场的发展方向。

3.2 收入水平与龙虾消费的关系

收入水平是影响龙虾等进口水产品消费需求的关键因素。从收入水平、消费理念和便利程度来看,城镇居民消费龙虾更具优势条件[8]。囿于难以找到不同分组收入群体的龙虾消费量数据,因此本研究从探讨消费能力和消费量关系角度,初步分析收入与龙虾消费量的关联关系,即利用中间及以上收入组家庭城镇居民人均可支配收入数据和龙虾进口数据,分析二者之间的相关性,以期大致反映收入水平与龙虾商品消费需求的变化关系。由于收入对于需求具有滞后性,本研究采用滞后1年的收入数据和龙虾进口数据,测算其相关系数和需求收入弹性。收入数据为国家统计局发布的2016—2020年“中间收入组家庭城镇居民人均可支配收入”“中间偏上收入组家庭城镇居民人均可支配收入”“高收入组家庭城镇居民人均可支配收入”数据,数据来源于《中国统计年鉴》;2017—2021年中国龙虾进口量和进口额数据来源于海关总署统计数据。

3.2.1 相关系数测算结果

利用滞后1年的不同分组收入数据与龙虾进口量额数据测算其相关系数。结果显示,分组收入与龙虾进口量、进口额之间具有较强的相关关系,并表现出两个特点:一是分组收入与进口量的相关系数值更大;二是随着分组收入水平的提高,收入与龙虾进口量和进口额的相关系数也随之增大(表4)。

表4 分组收入与龙虾进口量额相关系数

Tab.4

| 收入分组 Income group | 收入与进口额 Income and import value | 收入与进口量 Income and import volume |

|---|---|---|

| 中间收入组 Middle income group | 0.663 3 | 0.749 5 |

| 中间偏上收入组 Upper middle income group | 0.681 2 | 0.775 5 |

| 高收入组 High income group | 0.687 7 | 0.775 7 |

3.2.2 需求收入弹性测算结果

利用滞后1年的不同分组收入数据与龙虾进口量额数据测算其需求收入弹性。结果显示,龙虾的需求收入弹性均大于1,属于富有弹性的奢侈品,符合当前中国龙虾市场销售价格和消费群体的定位;具有两个特点:一是随着分组收入的提高,龙虾的需求收入弹性值不断下降,即逐步从中间收入组的奢侈品向高收入组的必需品过渡;二是进口额需求收入弹性值大于进口量需求弹性值,说明随着分组收入的不断提高,其对龙虾进口额更富有弹性(表5)。

表5 分组收入与龙虾进口量额弹性

Tab.5

| 收入分组 Income group | 收入与进口额 Income and import value | 收入与进口量 Income and import volume |

|---|---|---|

| 中间收入组 Middle income group | 2.87 | 2.28 |

| 中间偏上收入组 Upper middle income group | 2.25 | 1.79 |

| 高收入组 High income group | 1.93 | 1.53 |

4 对策建议

龙虾属于高档水产品,具有奢侈品的特点,适应中国消费升级和多元化需求的发展趋势。同时,其作为一种严重依赖国外资源的进口商品,对于统筹开展中国贸易活动具有重要的促进作用。

4.1 保持更加开放的进口策略

近年来,龙虾进口经受住了国际经济复苏疲软、中美贸易摩擦和国际物流受阻等多重考验,而且保持了进口量、进口额基本稳定的市场地位,可见龙虾消费在中国市场已经培育了长期支撑的消费群体。以满足人民日益增长的美好生活需要为出发点,建议积极申请加入《全面与进步跨太平洋伙伴关系协定》,通过调整关税、完善检验检疫标准、加强物流渠道和相关配套服务体系,拓宽进口渠道,保障龙虾等优质高档水产品的市场供给,更好地适应中产阶级规模的逐步扩大和消费需求的进一步提高。

4.2 用好龙虾贸易工具

龙虾是一种价值很高的水产品,在资源国具有带动就业、增加收入、延长产业链等综合功能,相信随着中国进口龙虾规模的不断扩大,中国市场的重要性和话语权也随之提升。加强对主要资源国家的生产、流通、贸易等信息跟踪监测,统筹利用好龙虾贸易工具,例如加强进口商品检验检疫、合法来源认证、采捕活动对其他水生野生动植物资源的影响评价等,不断提高中国消费者食品安全保障能力和贸易活动服务能力,健全中国在保护全球水生野生动植物资源方面的政策制度。

4.3 开展龙虾种业创新

从资源角度看,中国近海具有一定的龙虾资源[9],或者曾经具有龙虾资源,在开展“第一次全国水产养殖种质资源普查”和打好“种业翻身仗”背景下,以年均14亿美元进口规模为经济利益动力,充分利用传统龙虾资源或者国外龙虾种质资源,开展龙虾种业创新,逐步建立资源增殖、养殖、捕捞和消费为一体的龙虾渔业新业态。

参考文献

《中国居民膳食指南(2022)》帮您把好一日三餐营养关

[EB/OL].(

国务院办公厅关于加强进口的若干意见

[EB/OL].(

我国将从今年7月1日起进一步降低日用消费品进口关税

[EB/OL].(

财政部海关总署税务总局关于不再执行20种商品停止减免税规定的公告

[EB/OL].(

我国将降低多种水产品进口关税

[EB/OL].(

半熟化贝肉与新鲜贝类对波纹龙虾生长的影响

[J].

运用定量投喂的方法研究不同性状饵料对波纹龙虾(Panulirushomarus)生长性能的影响差异性。试验选用一批规格相近、体长 9.10~9.84cm、体重50.30~62.25g的波纹龙虾苗600只,分为2组,A组投喂半熟化贝肉,B组投喂新鲜贝类,在室内水泥池进行120 d的生长试验,每15天通过对不同组随机抽取的50只波纹龙虾进行特定生长率、体长增长率、体重增长率、饵料转化率及存活率等参数差异性的分析,优选养殖波纹龙虾的最佳饵料。结果表明:A组和B组的特定生长率分别为(0.86±0.04)% 和(0.87±0.06),两者差异不显著;A组和B组的体长增长率和体重增长率分别为(49.13±0.63)%、(179.23±0.84)%和(55.58±0.71)%、(185.10±0.91)%,两者差异不显著;A组和B组的饵料转化率分别为(130.55±0.45)%和(1333.32±0.52)%,差异极显著(P<0.01),A、B比为1∶10.21;A组的存活率高于B组,分别为95.67%和90.33%,差异显著(P<0.05);A组饵料成本低于B组,分别为990.64元和1147.59元,差异显著(P<0.05)。因此,综合考虑饵料获得的难易程度、龙虾存活率高低、养殖成本大小等因素,投喂半熟化贝肉能提高波纹龙虾的养殖效果。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}